En finance, le risque systémique est le risque d’effondrement d’un système financier entier ou d’un marché total, par opposition au risque associé à une seule entité individuelle, un seul groupe ou un seul composant d’un système. Une désintégration ou un effondrement unique pourrait être contenu dans le réseau sans nuire à l’ensemble du système.

L’engouement pour le bitcoin, l’ethereum et les autres cryptos reste entier. Depuis la rotation des portefeuilles en 2020 due aux politiques monétaires très souples des banques centrales, les investisseurs institutionnels et particuliers ont massivement investi dans les crypto-monnaies pour trouver des rendements intéressants à court-terme.

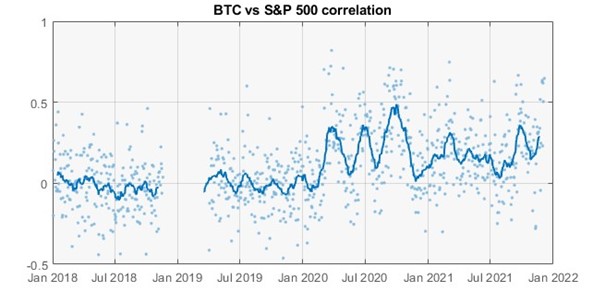

Nous voyons clairement sur ce graphique, qu’il y a eu un changement de régime évident en mars 2020, lorsque le bitcoin est passé d’une situation de non-corrélation avec les actifs à risque à une situation de corrélation positive :

Certes, les produits financiers liés au secteur, notamment les fonds indiciels cotés (ETF), ne sont pas encore près de menacer la stabilité financière, avec un peu plus de 20 milliards de dollars d’actifs au total à la fin décembre selon ETFGI.

Néanmoins, selon CoinMarketCap, à la fin de 2020, la capitalisation boursière des crypto-monnaies s’élevait à 767,5 milliards de dollars. Le 31 décembre 2021, elle dépassait 2 223 milliards de dollars, sa valeur ayant été multipliée par près de 2,9.

3 000 à 4 000 milliards de dollars sont captés par le monde des crypto-monnaies que ce soient les monnaies, les NFT ou des systèmes comme le DeFi. Beaucoup de jeunes boursicoteurs sont lourdement exposés à ces actifs spéculatifs à la volatilité très élevée. Un effondrement de ces monnaies comme le bitcoin pourrait ainsi se répercuter plus largement sur les marchés financiers via un effet de contagion et ainsi devenir un risque systémique. A la recherche de liquidités pour couvrir leurs pertes, les investisseurs pourraient céder à la panique et vendre leurs actions et alors engendrer un « panic sell-off ». Un scénario noir d’autant plus inquiétant que de nombreuses firmes financières sont désormais actives sur le marché des crypto-monnaies, notamment via les produits dérivés échangés en Bourse.

La croissance de la classe d’actifs reflète un rejet des monnaies fiduciaires au cours d’une année pendant laquelle l’inflation a saisi les marchés, érodant la valeur du dollar américain, de l’euro, de la livre, du yen et de la plupart des autres moyens d’échange fiduciaires. Alors que la frénésie spéculative créée par l’action haussière des prix a poussé les cryptos à la hausse, le confort croissant avec les jetons comme paiement acceptable pour les biens et services a joué un rôle dans la croissance. Le soutien du PDG de Block, Jack Dorsey, et du fondateur et directeur général de Tesla, Elon Musk, ont contribué à cette progression. À la fin de l’année 2021, un nombre croissant d’entreprises acceptaient les cryptos comme moyen de paiement, de nombreuses entreprises détenant des réserves des principaux tokens et de plus en plus d’investisseurs allouant un pourcentage des portefeuilles aux cryptos, qui sont devenues une couverture contre l’inflation.

Si la classe d’actifs maintient le même taux de croissance qu’en 2021, cela pourrait être une autre histoire. Si la capitalisation boursière augmente au même rythme ou à un rythme similaire, elle atteindra 6 447 milliards de dollars d’ici à la fin de 2022, les autorités de réglementation prendront probablement des mesures pour contrôler les risques systémiques d’un effondrement soudain.

Par exemple, dans son rapport de décembre sur la stabilité financière, le Comité de politique financière de la banque centrale anglaise a déclaré que les cryptomonnaies deviennent de plus en plus interconnectées avec le système financier au sens large, et que des cadres réglementaires et répressifs renforcés sont nécessaires pour gérer les risques.

Nous avons un exemple précis en Europe pour le développement de ce risque systémique : Une mesure visant à permettre à certains fonds d’investissement institutionnels européens d’investir plus massivement dans la cryptomonnaie pourrait augmenter le risque systémique, suggère Fitch Ratings. Récemment, de nouvelles règles sont entrées en vigueur qui permettent à certains fonds d’investissement en Allemagne, appelés Spezialfonds, qui sont principalement utilisés par les gestionnaires d’assurances et de fonds de pension d’investir jusqu’à 20% de leurs actifs dans les cryptoactifs.

« Ces changements font entrer les cryptomonnaies dans le système financier traditionnel, et plus réglementé, et pourraient entraîner une exposition accrue, bien qu’intermédiée, aux cryptomonnaies pour les investisseurs particuliers dont les actifs, les prestations de retraite ou les polices d’assurance sont gérés par ces institutions », affirme Fitch dans un nouveau rapport.

Avec environ 1,8 trillion d’euros d’actifs sous gestion (ASG) dans ces fonds, Fitch a indiqué que cela implique que jusqu’à 360 milliards d’euros pourraient théoriquement être dirigés vers les cryptoactifs. Pour l’instant, Fitch a déclaré ne pas s’attendre à des expositions significatives aux cryptomonnaies dans les fonds réglementés. Cependant, « si d’autres régulateurs suivent l’exemple de l’Allemagne en autorisant l’accès institutionnel et potentiellement l’accès direct des particuliers aux fonds en cryptomonnaies, les ASG pourraient finalement atteindre des niveaux suffisants pour poser des risques plus importants pour la stabilité financière. »

Par exemple, Fitch a suggéré que si l’ASG des fonds ayant une exposition significative aux cryptomonnaies dépassait largement les 100 milliards d’euros, le risque de contagion au système financier plus large par exemple si un fonds exposé aux cryptomonnaies faisait faillite ou devait suspendre les rachats serait plus substantiel.

Comme que les crypto-actifs sont source de risques, une réglementation et une supervision adaptées sont nécessaires. Bien loin d’étouffer la créativité, un tel cadre doit permettre le développement sécurisé de projets technologiques au service de l’amélioration du système financier. Dans ce contexte, il revient aux banques centrales de penser comment à l’avenir elles pourront apporter la monnaie de banque centrale dans des nouveaux circuits de règlement.